Finanças

TED, DOC, PIX: quando usar um ou outro?

Descubra quais as vantagens do PIX e como fazer o cadastro das suas chaves para pagamentos instantâneos.

Anúncios

Conheça as três formas de transferir dinheiro

TED, DOC, PIX, são tantas as opções toda vez que precisamos transferir um valor através do banco, certo? Nessa hora sempre temos algumas dúvidas sobre qual a melhor forma de movimentar o dinheiro na conta. Mas é algo mais simples do que você imagina!

Então, pensando nisso, separamos uma série de dicas e informações sobre TED, DOC, PIX para que você nunca mais tenha dúvidas na hora de utilizar as opções disponíveis em seu banco. Assim, vai ficar mais fácil cuidar e movimentar seu dinheiro sem precisar ir até uma agência bancária.

O que é Pix?

O Pix é a novidade mais recente para transferência de dinheiro, recolhimento de impostos e pagamento de contas. Ele começou a funcionar nos bancos em novembro de 2020 e tem a mesma finalidade que o TED e o DOC, mas é muito mais ágil e simples de ser usado.

Essa nova modalidade funciona através de chaves, que você poderá cadastrar no aplicativo de sua instituição financeira. Para isso, você precisa ter uma conta aberta como pessoa física ou pessoa jurídica.

Você será redirecionado a outro site

Quais são os objetivos do Pix?

O Pix foi pensado como uma forma simplificada, mais barata e ágil de movimentar valores entre contas e realizar pagamentos. Em um mundo cada vez mais digital, as transferências por TED e DOC estavam se tornando ultrapassadas e lentas, além de terem maiores custos

Então, os objetivos principais com a criação do Pix incluem:

- Pagamentos mais rápidos e simples de boletos e contas;

- Menores taxas para transferências em relação ao DOC e TED;

- Sem limitações de horário e dia para operações financeiras.

Dessa forma o Pix flexibilizou, barateou e facilitou a forma de administrar sua conta, seus pagamentos e suas transferências.

O Pix também pode facilitar a vida de quem quer realizar investimentos, já que simplifica e agiliza a transferência de dinheiro para uma corretora, por exemplo.

Como funciona o Pix?

Entre as opções de TED, DOC, PIX, o Pix é o único que pode ser usado todos os dias. Inclusive nos finais de semana, o dia todo. Para usar o Pix tanto quem envia quanto quem recebe deve ter uma conta em alguma instituição financeira.

Por exemplo, para quem precisa fazer uma transferência com urgência em um domingo, o Pix é a melhor opção. Pois o valor irá cair imediatamente na conta da outra pessoa, mesmo não sendo um dia útil.

Ele pode ser usado para pagamentos e transferências das seguintes formas:

- Entre pessoas;

- De um estabelecimento comercial para outro;

- Entre pessoas e estabelecimentos comerciais;

- Para entidades do Governo.

Então, se você precisa fazer muitas transferências e pagamentos pela internet, o Pix é uma excelente opção. Você vai conseguir administrar mais fácil a sua conta e o seu dinheiro.

Outro benefício do Pix é a gratuidade do serviço quando usado entre pessoas físicas, com uma taxa baixa para pessoas jurídicas no valor de R$:0,01 a cada 10 operações.

Como fazer a transferência?

Quando vamos fazer uma transferência bancária precisamos de vários dados de quem irá receber o valor, como: CPF, nome completo, agência bancária e número da conta.

Porém com o Pix isso não é mais necessário! Pois o Pix funciona a partir de “chaves”, que podem substituir todos esses dados que você precisaria para um TED ou DOC.

Mas atenção, pois a transferência pode ser feita de três formas:

- Com todos os dados do recebedor;

- Apenas com uma Chave Pix;

- Através de QR Code.

Então, se você está acostumado com o jeito tradicional, poderá fazer sua transferência pelo Pix da mesma forma, inserindo dados pessoais e bancários do recebedor. Porém a diferença está nas outras formas, através das Chave Pix e do QR Code.

Utilizando a Chave Pix

A chave Pix é uma das grandes novidades dessa forma de transferência bancária. Pois ela funciona como um simplificador da operação financeira, agilizando o processo e diminuindo os riscos de erro ao digitar dados incorretos.

A forma tradicional de operação, com a necessidade de muitos dados, tornava o processo lento e com muitos números para lembrar. Mas agora com a Chave Pix, a identificação do recebedor ficou mais simples, precisando de apenas um dado para isso.

Assim, se você tem interesse em utilizar o Pix, existe a possibilidade de cadastrar até cinco chaves diferentes em sua agência bancária como pessoa física. Porém, com apenas uma chave cadastrada já é possível utilizar o Pix.

Caso queira cadastrar seu Pix como pessoa jurídica, você poderá utilizar até 20 chaves por conta bancária.

A sua Chave Pix pode ser criada acessando o aplicativo de sua instituição financeira, usando os seguintes dados:

- CPF;

- E-mail;

- Número do celular;

- CNPJ;

- Uma combinação numérica criada de forma aleatória pelo Pix.

Então, você precisará apenas informar um desses dados para receber ou enviar valores para outras pessoas. Ficou bem mais simples do que antes, não é? E ainda é possível enviar uma pequena mensagem de texto junto com a transferência, para identificar o motivo da operação ou outro assunto relacionado.

Dessa forma, fica mais fácil organizar suas transferências e recebimentos em sua própria conta bancária. E sem sair de casa, com nenhum ou pouco gasto!

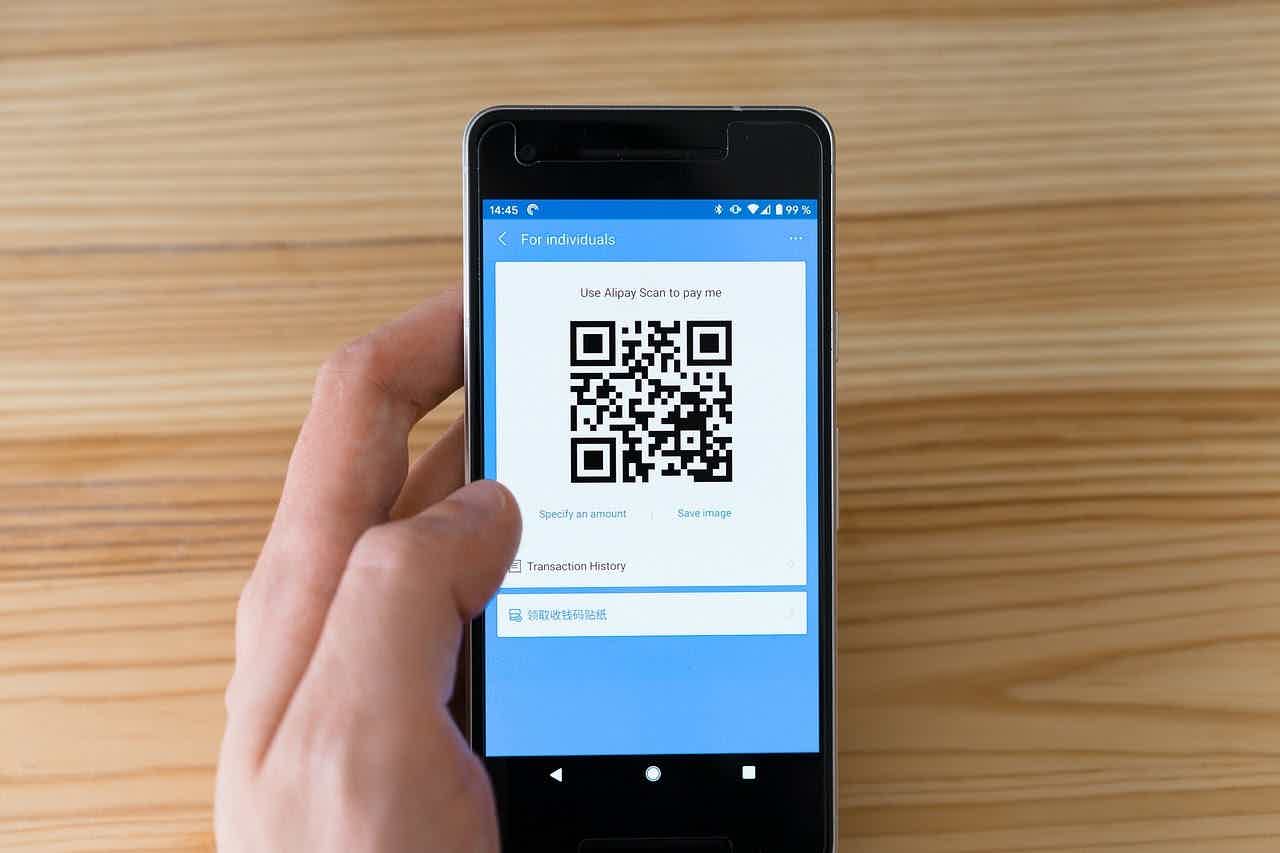

Pix através de QR Code

A terceira forma de se fazer um pagamento pelo Pix é através de um QR Code, que será gerado pela pessoa ou pelo estabelecimento recebedor dos valores. Assim, toda a operação pode ser feita facilmente usando apenas o seu celular smartphone.

O QR Code gerado pode ser de dois tipos:

- Estático;

- Dinâmico.

O QR Code estático é mais utilizado para a transferência entre pessoas físicas. Pois esse tipo de QR Code será gerado para um valor específico a ser recebido. Porém, ele pode ser utilizado para os demais tipos de operações, como os pagamentos a pessoas jurídicas e estabelecimentos comerciais.

Já o QR Code dinâmico costuma ser indicado para o pagamento de compras em estabelecimentos comerciais. Pois esse tipo de QR Code pode ser gerado múltiplas vezes com a modificação de seu valor, entre outros dados.

Resumindo a transferência por Pix

Então, de forma resumida, para poder usar o Pix você vai precisar:

- Ser titular de uma conta em uma instituição financeira;

- Transferir para alguém que também tenha uma conta;

- Cadastrar sua Chave Pix ou QR Code através do aplicativo de sua instituição financeira;

- Até 20 Chaves Pix para uma conta de pessoa jurídica;

- As Chaves Pix podem ser seu CPF, CNPJ, e-mail, número de celular ou também poderá gerar uma sequência de números qualquer.

TED, DOC, PIX: qual a diferença entre eles?

Quando pensamos em TED, DOC, PIX, fica sempre aquela dúvida sobre o que são e como funcionam. De maneira geral, todos servem para movimentar valores entre contas bancárias de forma digital. Ou seja, sem precisar ir ao banco em pessoa, ou sacar dinheiro no caixa eletrônico.

E seja entre contas no mesmo banco ou em bancos diferentes, estas serão as modalidades disponíveis para a movimentação financeira. Então, vamos entender melhor o que é cada uma dessas modalidades de envio de valores.

TED (Transferência Eletrônica Disponível)

A TED é uma opção de transferência entre contas sem limite de valor. Porém, dependendo do banco utilizado para fazer a TED, uma taxa pode ou não ser cobrada para efetuar a transferência. Por ser uma operação sem limite de valor, a TED é uma das mais utilizadas para pagamentos e transferências de somas grandes.

Muitos bancos começaram a oferecer opções de TED gratuita e ilimitada como uma forma de atrair mais clientes. Isso ocorre pois em algumas instituições financeiras as taxas podiam chegar a R$:10,00 por transferência.

Assim, havia algumas desvantagens no uso do TED para operações financeiras, como:

- Limite de horário para efetuar a transferência, podendo ser realizada até as 17h do mesmo dia. Após isso, o valor é debitado apenas no dia seguinte;

- Existência de taxas variáveis em alguns bancos para realizar o TED.

DOC (Documento de Ordem de Crédito)

O DOC é outra forma de movimentar valores entre contas de banco, já foi uma das mais utilizadas no Brasil. Assim como o TED, ele tem algumas restrições de horário para que o valor seja depositado na conta de destino.

Mas diferente do TED, o valor transferido através de DOC nunca irá cair no mesmo dia útil em que foi feita a operação.

Além disso, existe um limite para o DOC, sendo o valor máximo de R$:4.999,99. O DOC também pode ser cobrado na maioria dos bancos, e as taxas são ainda mais pesadas do que no TED, podendo chegar a R$:20,00 por operação.

Então, listamos a seguir as desvantagens no uso do DOC:

- Caso você faça seu DOC após as 22h, ele pode demorar mais de um dia útil para ser debitado na conta de destino;

- O DOC só pode ser realizado em dias úteis;

- Existência de taxas em alguns bancos para realizar o DOC;

Há um limite máximo de valor para o DOC.

Pix

O Pix revolucionou a maneira de fazer transferências bancárias. Esse novo jeito de movimentar valores entre contas e instituições financeiras tornou a vida muito mais simples do que quando existiam apenas TED e DOC.

Em um mundo cada vez mais digital e acelerado, o Pix agilizou e simplificou as transferências e pagamentos. Assim, a maioria dos bancos e instituições financeiras já aderiu ao Pix, e disponibiliza essa opção a seus clientes.

Diferente da TED e do DOC, você pode fazer uma transferência pelo Pix a qualquer hora e dia. E o valor irá cair na conta de destino em alguns segundos!

Então, as principais vantagens do Pix sobre o DOC e TED são:

- Não tem limite de horário nem de dia para fazer a transferência;

- Sem taxas para pessoa física e uma taxa muito baixa para pessoa jurídica;

- Valor do Pix é ilimitado, sem valor mínimo e nem máximo.

Quando usar DOC ou TED?

De maneira geral, o DOC e o TED são modalidades de transferência de valores muito parecidas. Então, decidir entre uma ou outra vai depender de alguns fatores:

- Qual o valor que será transferido;

- Taxas das instituições financeiras para fazer a operação;

- Em quanto tempo você precisa que o valor caia na conta de destino.

Pode ser TED ou DOC

Tanto faz usar TED ou DOC se o valor que você precisa transferir for pequeno e não tiver pressa para que caia na conta destino.

Por exemplo, valores abaixo de 5 mil reais podem ser transferidos pelas duas operações. Em relação ao tempo, poderá ser tanto no mesmo dia útil com a TED (caso seja feita até as 17h) ou no próximo dia útil com o DOC (caso seja feita até 22h).

Use DOC

O DOC será uma boa opção se o valor for menor do que 5 mil reais. E também se não tiver pressa para que o valor seja enviado, já que demora em geral 1 dia útil ou mais para cair na conta de destino.

Use TED

A TED será a melhor opção quando você precisar enviar valores mais altos, acima de 5 mil reais. Ou quando existir pressa para que o valor seja debitado na conta de destino, já que a TED faz transferência em até meia hora. Porém, apenas em dias úteis e até as 17h.

Mas preste sempre atenção se existem taxas para cada instituição financeira realizar TED ou DOC. Pois dependendo da taxa, pode compensar mais um método ou o outro.

O Pix vai substituir DOC e TED?

Até agora falamos sobre o que são e como funcionam TED, DOC, PIX para movimentações de valores entre contas e bancos. Sabemos que a tecnologia vai evoluindo e tornando a vida das pessoas mais simples e fácil. E com os bancos será a mesma coisa.

O tradicional DOC já foi ultrapassado pelos benefícios da TED, e é pouco utilizado pelas pessoas e estabelecimentos comerciais. Agora também é a vez da TED ser superada por um novo meio de pagamento, o Pix.

Pois como já falamos antes, cada vez mais agilidade é necessária para investimentos, pagamentos e movimentações de valores em geral entre as instituições financeiras. Assim, o Pix veio para tornar tudo mais ágil e simples. Praticamente sem gastos com tarifas e sem esperar por dias úteis para fazer transferências.

Desvantagens de DOC e TED na prática

Por exemplo, com DOC e TED se uma pessoa transfere um valor em um sábado, a conta destino só receberá o dinheiro na segunda-feira. Mas no caso de segunda ser feriado, receberá apenas no dia seguinte.

E também nos dias da semana DOC e TED podem trazer problemas. Pois se a pessoa fizer a TED após as 17h, o valor só será depositado no próximo dia útil. Com o DOC é ainda pior, pois após as 22h o valor pode demorar até 2 dias úteis para ser depositado na conta de destino.

Mas além de toda essa complicação com o dia e o horário da transferência, DOC e TED podem sair mais caros. Com taxas que chegam até R$:10,00 para a TED e R$:20,00 para DOC, a pessoa acaba gastando mais e com uma demora maior para que o valor chegue ao seu destino.

Pensando de maneira prática, DOC e TED estão em desvantagem. Eles não se ajustam à velocidade da vida financeira atualmente, principalmente dos estabelecimentos comerciais e investidores.

Para quem quer poupar dinheiro ou investir, enviar valores de uma conta para a outra por DOC ou TED pode causar uma grande dor de cabeça. Portanto, o Pix aparece como uma ótima alternativa a esses dois métodos de transferência.

Pix em fase de adaptação

Porém, lembre-se que o Pix foi lançado pelo Banco Central apenas em novembro de 2020. Ele é um meio de movimentação de valores ainda recente, e a forma como será utilizado ainda está em avaliação.

Então ainda é cedo para saber como o Pix vai se desenvolver e se veio para ficar e substituir totalmente DOC e TED.

Mas a receptividade dos clientes de instituições financeiras foi grande, e com o tempo cada vez mais pessoas vão utilizar o Pix. As previsões são positivas, e o Pix pode acelerar a digitalização das transações financeiras, e acabar com a necessidade de saque em caixas eletrônicos de vez.

Agora é só garantir seu cadastro no Pix

E assim chegamos ao fim de nosso artigo. O que você achou da nossa série de dicas e informações sobre TED, DOC, PIX? Agora ficou mais fácil de entender o que são esses três tipos de transferência bancária.

Assim como quais as diferenças entre eles. Além disso, ficou mais fácil fazer seu cadastro e começar a experimentar essa nova forma de movimentar seu dinheiro sem precisar ir ao banco ou fazer saques em caixas eletrônicos.

Enfim, não fique de fora. Então, gora é só garantir sua conta e seu cadastro no Pix, para começar a usar em suas transferências e pagamentos sempre que quiser. Mas seja TED, DOC, PIX, o importante é entender como funcionam essas ferramentas que podem facilitar sua vida e a administração do seu dinheiro.

Sobre o autor / Duda Razzera

Revisado por / Junior Aguiar

Editor(a) sênior

Em Alta

Como solicitar o cartão Ripio Card

Descubra como solicitar o cartão Ripio Card e aproveite todos os seus benefícios, colocando suas finanças em dia e muito mais. Confira!

Continue lendo

Nubank Shopping não aparece: o que fazer?

O Nubank Shopping não aparece para você? Descubra aqui o que fazer e entenda como funciona o novo recurso para clientes do Nubank.

Continue lendoVocê também pode gostar

Conheça o Crédito Pessoal Novo Banco

Conheça o Crédito Pessoal Novo Banco, contrate online ou no balcão e financie até 75.000€ com prazo de reembolso de 6 a 84 meses.

Continue lendo

Como juntar dinheiro rápido mesmo ganhando pouco

Com algumas dicas práticas, é possível juntar dinheiro rápido e transformar a sua vida financeira. Confira aqui como você pode começar hoje!

Continue lendo

Governo planeja liberar empréstimo consignado do Auxílio Brasil!

Governo Federal visa implementar um empréstimo consignado do Auxílio Brasil para os beneficiários do programa pelo CAIXA Tem. Confira!

Continue lendo