finanzas

TED, DOC, PIX: ¿cuándo usar uno u otro?

Descubre las ventajas de PIX y cómo registrar tus claves para pagos instantáneos.

Anuncios

Descubre las tres formas de transferir dinero

TED, DOC, PIX, hay tantas opciones cada vez que necesitamos transferir una cantidad a través del banco, ¿verdad? En este momento siempre tenemos algunas dudas sobre la mejor manera de mover dinero a la cuenta. ¡Pero es algo más sencillo de lo que piensas!

Entonces, con eso en mente, separamos un serie de consejos e información sobre TED, DOC, PIX para que nunca más tengas dudas al utilizar las opciones disponibles en tu banco. Esto hará que sea más fácil cuidar y mover tu dinero sin tener que acudir a una sucursal bancaria.

Serás redirigido a otro sitio

¿Qué es Pix?

Pix es la última innovación para transferir dinero, recaudar impuestos y pagar facturas. Comenzó a operar en bancos en noviembre de 2020 y tiene el mismo propósito que TED y DOC, pero es mucho más ágil y sencillo de usar.

Esta nueva modalidad funciona a través de claves, las cuales puedes registrar en la aplicación de tu institución financiera. Para hacer esto, necesita tener una cuenta abierta como persona física o jurídica.

¿Cuáles son los objetivos de Pix?

Pix fue diseñado como una forma simplificada, más económica y más ágil de mover montos entre cuentas y realizar pagos. En un mundo cada vez más digital, las transferencias vía TED y DOC se estaban volviendo obsoletas y lentas, además de tener costos más altos

Entonces, los principales objetivos al crear Pix incluyen:

- Pago más rápido y sencillo de facturas y facturas;

- Tarifas de transferencia más bajas en comparación con DOC y TED;

- Sin limitaciones de horario y día para operaciones financieras.

De esta forma, Pix ha hecho más flexible, más barato y más fácil la gestión de tu cuenta, pagos y transferencias.

Pix también puede hacer la vida más fácil a quienes quieran realizar inversiones, ya que simplifica y acelera la transferencia de dinero a una agencia de corretaje, por ejemplo.

¿Cómo funciona Pix?

Entre las opciones de TED, DOC, PIX, Pix es el único que se puede utilizar todos los días.. Incluso los fines de semana, todo el día. Para utilizar Pix, tanto el remitente como el destinatario deben tener una cuenta en una institución financiera.

Por ejemplo, para aquellos que necesitan hacer una transferencia urgente un domingo, Pix es la mejor opción. Porque el importe aparecerá inmediatamente en la cuenta de la otra persona, aunque no sea un día hábil.

Se puede utilizar para pagos y transferencias de las siguientes formas:

- Entre personas;

- De un establecimiento comercial a otro;

- Entre personas y establecimientos comerciales;

- Para entidades gubernamentales.

Entonces, si necesitas realizar muchas transferencias y pagos online, Pix es una excelente opción. Podrás administrar tu cuenta y tu dinero más fácilmente.

Otro beneficio de Pix es que el servicio es gratuito cuando se utiliza entre personas físicas, con una tarifa baja para personas jurídicas de R$:0,01 por cada 10 transacciones.

¿Cómo realizar la transferencia?

Cuando realizamos una transferencia bancaria necesitamos varios detalles sobre quién recibirá el monto, como: CPF, nombre completo, sucursal bancaria y número de cuenta.

Sin embargo, con Pix esto ya no es necesario! Porque Pix funciona a base de “claves”, que pueden reemplazar todos los datos que necesitarías para un TED o DOC.

Pero ojo, ya que la transferencia se puede realizar de tres formas:

- Con todos los datos del destinatario;

- Sólo con una clave Pix;

- A través de Código QR.

Así, si estás acostumbrado a la forma tradicional, podrás realizar tu transferencia a través de Pix de la misma forma, introduciendo los datos personales y bancarios del destinatario. Sin embargo, la diferencia está en otros sentidos, a través de Pix Keys y Códigos QR.

Usando la tecla Pix

La clave Pix es una de las grandes novedades de esta forma de transferencia bancaria. Porque funciona como un simplificador de las operaciones financieras, agilizando el proceso y reduciendo el riesgo de errores al ingresar datos incorrectos.

La forma tradicional de operar, con la necesidad de muchos datos, hacía que el proceso fuera lento y con muchos números para recordar. Pero ahora, con Pix Key, identificar al destinatario se ha vuelto más sencillo y solo requiere un dato para hacerlo.

Así, si estás interesado en utilizar Pix, existe la posibilidad de registrar hasta cinco claves diferentes en tu sucursal bancaria. como individuo. Sin embargo, con sólo una clave registrada es posible utilizar Pix.

Si quieres registrar tu Pix como entidad legal, puede utilizar hasta 20 claves por cuenta bancaria.

Su Pix Key puede crearse accediendo a la aplicación de su institución financiera, utilizando los siguientes datos:

- CPF;

- Correo electrónico;

- Número de teléfono móvil;

- CNPJ;

- Una combinación numérica creada aleatoriamente por Pix.

Así, sólo necesitarás introducir uno de estos datos para recibir o enviar importes a otras personas. Es mucho más sencillo que antes, ¿no? E incluso es posible enviar un breve mensaje de texto junto con la transferencia, para identificar el motivo de la operación u otro asunto relacionado.

De esta forma, es más fácil organizar tus transferencias y cobros en tu propia cuenta bancaria. ¡Y sin salir de casa, con poco o ningún gasto!

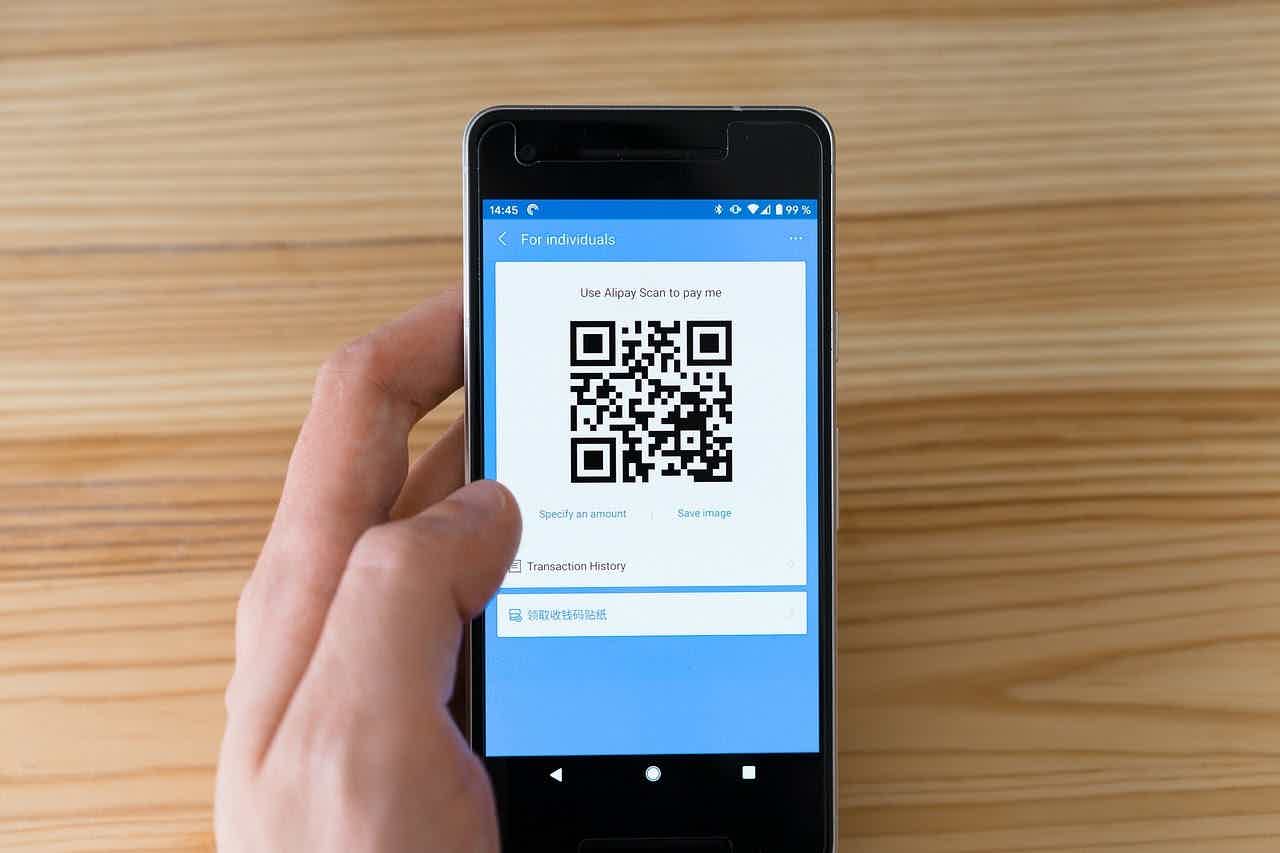

Foto mediante código QR

La tercera forma de realizar un pago a través de Pix es a través de un Código QR, que será generado por la persona o establecimiento que recibe los importes. Por lo tanto, toda la operación se puede realizar fácilmente utilizando sólo su teléfono inteligente.

El Código QR generado puede ser de dos tipos:

- Estático;

- Dinámica.

El Código QR estático es el más utilizado para transferencias entre particulares. Porque este tipo de Código QR se generará por un monto específico a recibir. Sin embargo, puede utilizarse para otro tipo de operaciones, como pagos a personas jurídicas y establecimientos comerciales.

El Código QR dinámico suele ser recomendable para el pago de compras en establecimientos comerciales. Este tipo de Código QR se puede generar múltiples veces modificando su valor, entre otros datos.

Resumiendo la transferencia de Pix

Entonces, en resumen, para poder utilizar Pix necesitarás:

- Tener una cuenta en una institución financiera;

- Transferir a alguien que también tenga una cuenta;

- Registre su Pix Key o Código QR a través de la aplicación de su institución financiera;

- Hasta 20 claves Pix para una cuenta de entidad jurídica;

- Pix Keys puede ser tu CPF, CNPJ, correo electrónico, número de celular o también puedes generar cualquier secuencia de números.

TED, DOC, PIX: ¿cuál es la diferencia entre ellos?

Cuando pensamos en TED, DOC, PIX, siempre surge esa duda sobre qué son y cómo funcionan. Por lo general, todos se utilizan para mover importes entre cuentas bancarias de forma digital. Es decir, sin tener que acudir personalmente al banco, ni sacar dinero de un cajero automático.

Y ya sea entre cuentas en el mismo banco o en diferentes bancos, estas serán las modalidades disponibles para las transacciones financieras. Entonces, comprendamos mejor cuál es cada uno de estos métodos de envío de montos.

TED (Transferencia Electrónica Disponible)

TED es una opción de transferencia entre cuentas sin límite de valor. Sin embargo, dependiendo del banco utilizado para realizar el TED, se puede cobrar o no una tarifa para realizar la transferencia. Al tratarse de una operación sin límite de valor, TED es una de las más utilizadas para pagos y transferencias de grandes sumas.

Muchos bancos han comenzado a ofrecer opciones TED gratuitas e ilimitadas como una forma de atraer más clientes. Esto se debe a que en algunas instituciones financieras las tarifas podrían alcanzar R$:10,00 por transferencia.

Por lo tanto, existían algunas desventajas al utilizar TED para operaciones financieras, tales como:

- Horario límite para realizar la transferencia, que podrá realizarse hasta las 17.00 horas del mismo día. Después de eso, el importe no se cargará hasta el día siguiente;

- Existencia de tasas variables en algunos bancos para la realización del TED.

DOC (Documento de Orden de Crédito)

DOC es otra forma de mover montos entre cuentas bancarias, alguna vez fue una de las más utilizadas en Brasil. Al igual que TED, tiene algunas restricciones de tiempo para el monto a depositar en la cuenta de destino.

Pero a diferencia de TED, el valor transferido a través del DOC nunca caerá en el mismo día hábil en que se realizó la operación.

Además, existe un límite para el DOC, siendo el valor máximo R$:4.999,99. También se puede cobrar DOC en la mayoría de los bancos, y las tarifas son incluso más altas que en TED, alcanzando R$:20,00 por transacción.

Entonces, enumeramos a continuación las desventajas de usar DOC:

- Si realiza su DOC después de las 10 p. m., es posible que demore más de un día hábil en debitarse de la cuenta de destino;

- La DOC sólo podrá realizarse en días hábiles;

- Existencia de comisiones en algunos bancos para realizar el DOC;

Existe un límite de valor máximo para el DOC.

Foto

Pix revolucionó la forma en que realizamos transferencias bancarias. Esta nueva forma de mover valores entre cuentas e instituciones financieras ha hecho la vida mucho más sencilla que cuando solo existían TED y DOC.

En un mundo cada vez más digital y acelerado, Pix ha acelerado y simplificado las transferencias y los pagos. Por ello, la mayoría de bancos e instituciones financieras ya se han unido a Pix, y ponen esta opción a disposición de sus clientes.

A diferencia de TED y DOC, puedes realizar una transferencia a través de Pix en cualquier momento y día. ¡Y el importe llegará a la cuenta de destino en unos segundos!

Entonces, las principales ventajas de Pix sobre DOC y TED son:

- No hay límite de hora ni de día para realizar la transferencia;

- Sin tarifas para personas físicas y una tarifa muy baja para personas jurídicas;

- El valor de Pix es ilimitado, sin valor mínimo ni máximo.

¿Cuándo utilizar DOC o TED?

En general, DOC y TED son tipos de transferencia de valor muy similares. Así que decidir entre uno u otro dependerá de algunos factores:

- ¿Qué cantidad se transferirá?

- Honorarios de entidades financieras para realizar la operación;

- ¿Cuánto tiempo necesita la cantidad para llegar a la cuenta objetivo?

Podría ser TED o DOC

No importa si usas TED o DOC si la cantidad que necesitas transferir es pequeña y no tienes prisa en que llegue a la cuenta de destino.

Por ejemplo, mediante ambas operaciones se pueden transferir importes inferiores a 5 mil reales. En términos de tiempo, puede ser el mismo día hábil con TED (si se realiza antes de las 5 p. m.) o el siguiente día hábil con DOC (si se realiza antes de las 10 p. m.).

Usar DOC

El DOC será una buena opción si el valor es inferior a 5 mil reales. Y también si no tienes prisa por que te envíen el importe, ya que generalmente tarda 1 día hábil o más en llegar a la cuenta de destino.

Utilice TED

TED será la mejor opción cuando necesites enviar montos superiores, superiores a los 5 mil reales. O cuando hay prisa por debitar el importe de la cuenta de destino, ya que TED realiza transferencias en media hora. Eso sí, sólo de lunes a viernes y hasta las 17 horas.

Pero siempre preste atención a si existen tarifas para que cada institución financiera realice TED o DOC. Porque dependiendo de la tarifa, un método u otro puede salir más rentable.

¿Pix reemplazará a DOC y TED?

Hasta ahora hemos hablado de qué son TED, DOC, PIX y cómo funcionan para mover cantidades entre cuentas y bancos. Sabemos que la tecnología está evolucionando y haciendo la vida de las personas más sencilla y fácil. Y lo mismo ocurrirá con los bancos.

El DOC tradicional ya ha sido superado por las bondades del TED, y es poco utilizado por personas y establecimientos comerciales. Ahora también le toca a TED ser superada por un nuevo método de pago, Pix.

Como hemos dicho antes, cada vez se necesita más agilidad para las inversiones, los pagos y el movimiento de valores en general entre entidades financieras. Entonces, Pix llegó para hacerlo todo más ágil y sencillo. Prácticamente sin comisiones y sin esperas de días hábiles para realizar transferencias.

Desventajas de DOC y TED en la práctica

Por ejemplo, con DOC y TED, si una persona transfiere un monto un sábado, la cuenta de destino solo recibirá el dinero el lunes. Pero si el lunes es festivo, sólo lo recibirás al día siguiente.

Y también entre semana DOC y TED pueden causar problemas. Porque si la persona hace el TED después de las 5 de la tarde, el monto recién se depositará el siguiente día hábil. Con DOC es aún peor, ya que después de las 22:00 horas el importe puede tardar hasta 2 días hábiles en depositarse en la cuenta de destino.

Pero además de toda esta complicación con el día y hora del traslado, DOC y TED pueden resultar más caros. Con tarifas que alcanzan hasta R$:10,00 para TED y R$:20,00 para DOC, la persona termina gastando más y tardando más en llegar a su destino.

En la práctica, DOC y TED están en desventaja. No se adaptan al ritmo de la vida financiera actual, especialmente para los establecimientos comerciales y los inversores.

Para aquellos que quieran ahorrar dinero o invertir, enviar cantidades de una cuenta a otra vía DOC o TED puede causar un gran dolor de cabeza. Por tanto, Pix aparece como una gran alternativa a estos dos métodos de transferencia.

Pix en fase de adaptación

Sin embargo, recuerde que Pix fue lanzado por el Banco Central recién en noviembre de 2020. Todavía es un nuevo medio para mover valores y aún se está evaluando la forma en que se utilizará.

Por lo tanto, todavía es demasiado pronto para saber cómo se desarrollará Pix y si llegará para quedarse y reemplazar completamente a DOC y TED.

Pero la receptividad de los clientes de las instituciones financieras fue grande y, con el tiempo, cada vez más personas utilizarán Pix. Las previsiones son positivas y Pix puede acelerar la digitalización de las transacciones financieras y eliminar de una vez por todas la necesidad de realizar retiradas en cajeros automáticos.

Ahora solo garantiza tu registro en Pix

Y así llegamos al final de nuestro artículo. ¿Qué te pareció nuestra serie de consejos e información sobre TED, DOC, PIX? Ahora es más fácil entender cuáles son estos tres tipos de transferencias bancarias.

Así como cuáles son las diferencias entre ellos. Además, se hizo más fácil registrarte y empezar a probar esta nueva forma de mover tu dinero sin tener que ir al banco ni retirar dinero en cajeros automáticos.

De todos modos, no te quedes fuera. Entonces, ahora simplemente asegura tu cuenta y regístrate en Pix, para comenzar a usarla para tus transferencias y pagos cuando quieras. Pero ya sea TED, DOC, PIX, lo importante es comprender cómo funcionan estas herramientas que pueden facilitarle la vida y la administración de su dinero.

Sobre el autor / Duda Razzera

Revisado por / Júnior Aguiar

Editor(a) senior

Tendencias

Revisión de préstamos personales Creditas 2021

Creditas ofrece préstamos para quienes necesitan dinero rápido y fácil. Consulte todo sobre la revisión del préstamo personal de Creditas aquí.

Continúe Leyendo

Cómo solicitar la tarjeta bancaria del jugador

La tarjeta Player's Bank es ideal para los jugadores, ya que ofrece varias ventajas, como el reembolso. ¿Quieres saber cómo solicitarlo? ¡Verificar!

Continúe Leyendo

WhatsApp Pay o PIX: ¿cuál es mejor en 2021?

¿Tienes dudas entre WhatsApp Pay o PIX? Te contamos aquí cuáles son las ventajas de cada uno y cuál es el mejor. Entonces, ¡haz clic y compruébalo!

Continúe LeyendoTambién te puede interesar

Cómo darse de alta en el Recolector de Reciclables

¿Eres recolector de reciclables y vives en el estado de Ceará? Entonces, ¡vea aquí si es elegible y cómo registrarse para recibir ayuda del gobierno!

Continúe Leyendo

Las 6 preguntas más importantes Tarjeta de acceso

Si tienes dudas sobre la tarjeta Access, ¡esta publicación fue hecha especialmente para ti! ¡Haz clic aquí y descubre todo sobre este producto!

Continúe Leyendo

Descubre la Tarjeta de Crédito Calcard

Si te encanta comprar en las tiendas Studio Z, ¿qué te parece conocer la tarjeta de crédito Calcard? ¡Lee este post y compruébalo!

Continúe Leyendo