Tipps

Elemente, die Ihre Kreditwürdigkeit am meisten senken

Wenn Sie einen niedrigen Score haben und nicht wissen, warum, wie wäre es dann, wenn Sie die Hauptelemente kennen, die Ihren Kredit-Score am meisten senken? Lesen Sie diesen Beitrag und sehen Sie sich alle Informationen an, die wir für Sie zusammengestellt haben.

WERBUNG

Elemente, die Ihre Kreditwürdigkeit am meisten senken

Aber was ist schließlich ein Kredit-Score? Dabei handelt es sich um die Punktzahl, die ein CPF entsprechend Ihrem Profil, Ihrer Finanzhistorie und Ihrer Beziehung zu den auf dem Markt verfügbaren Kreditarten erhält. Dieser Score wird von Kreditschutzagenturen wie Serasa und SPC definiert.

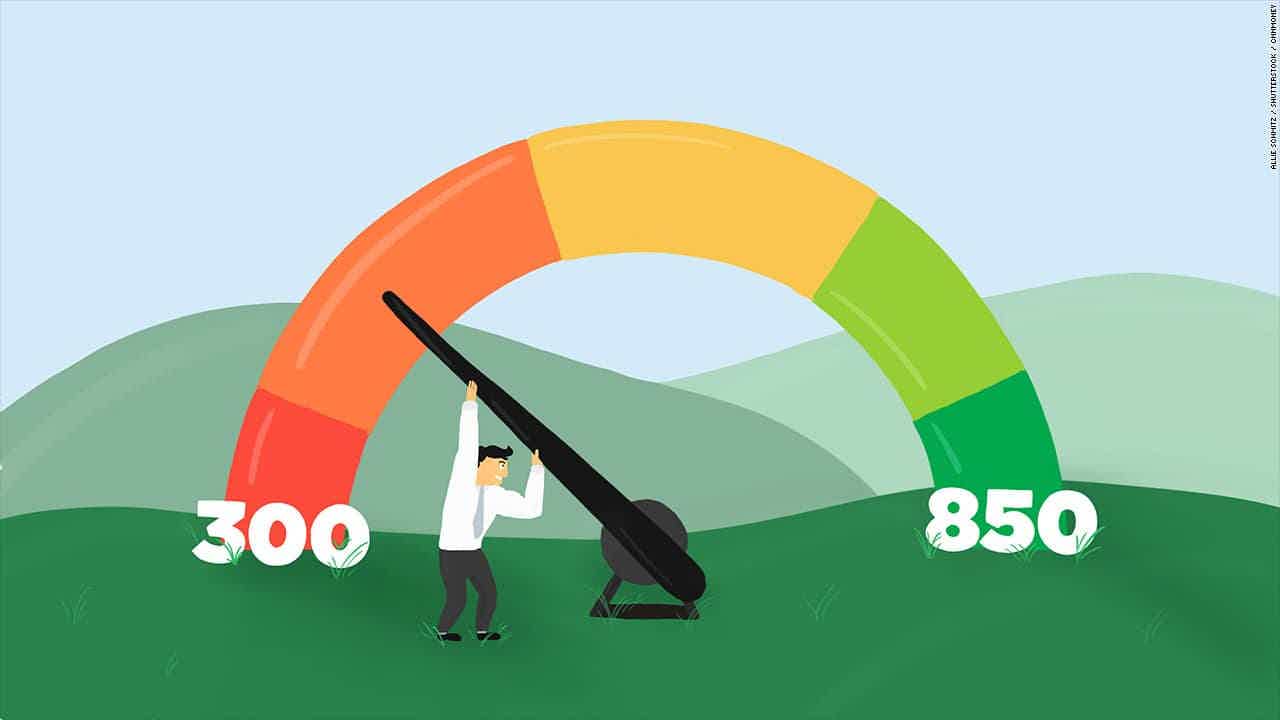

Der Score folgt einer Skala von 0 bis 1000, wobei eine Person mit weniger als 300 Punkten ein hohes Ausfallrisiko darstellt. Bei Personen zwischen 300 und 700 besteht ein mäßiges Risiko. Bei einer Person mit mehr als 700 Punkten ist das Risiko, zahlungsunfähig zu werden, gering.

Wissen Sie, warum Menschen mit einer guten Kreditwürdigkeit plötzlich ihre Punktzahl verlieren? Es gibt einige Faktoren, die Ihre Punktzahl senken können. Sind Sie neugierig, was diese Elemente sind?

Lesen Sie also weiter und schauen Sie sich alle Informationen an, die wir für Sie zusammengestellt haben. Folgen Sie uns!

Sie werden auf eine andere Website weitergeleitet

Serasa Score: Ihr Ruf auf dem Kreditmarkt

Der Serasa-Score ist eine Art Kredit-Score, der den Grad der Glaubwürdigkeit einer bestimmten Person in Bezug auf ihre finanzielle Situation angibt, also eine Art finanzieller Lebenslauf.

Wie bereits erwähnt, berücksichtigt dieser Score die Zahlungsgewohnheiten einer Person und ihre Beziehung zu Kreditarten wie Kreditkarten, Überziehungskrediten, Krediten, Finanzierung und anderen.

Grundlage für die Berechnung des Serasa-Scores bilden daher negative und kürzlich regulierte Schulden, durch Lieferanten durchgeführte Abfragen in der Serasa-Datenbank, Informationen aus dem Positivregister (Zahlungsgewohnheiten) und Registrierungsdaten.

Je höher Ihre Kreditwürdigkeit ist, desto wahrscheinlicher ist es, dass Sie Ihren finanziellen Verpflichtungen in den nächsten 12 Monaten nachkommen können. Im Gegenteil: Je niedriger Ihre Punktzahl, desto geringer sind die Chancen, dass Sie ein guter Zahler sind.

Daher berücksichtigen unter anderem Finanzinstitute, Versicherungsgesellschaften, Bauunternehmen, Immobilienagenturen, Internet- und Telefonanbieter, Kreditkartenanbieter, Geschäfte und andere Einrichtungen Ihren Score bei der Genehmigung Ihrer Kreditwürdigkeit.

Je näher Sie also an 1000 liegen, desto größer sind Ihre Chancen auf einen Kredit, eine Finanzierung, eine Kreditkarte, einen Ratenkauf, ein Serviceabonnement und andere Kreditprodukte oder -dienstleistungen.

Aber wie können Sie schließlich Ihren Serasa-Score überprüfen? Dazu müssen Sie die offizielle Website aufrufen und auf „Enter“ klicken. Geben Sie als Nächstes Ihren CPF und Ihr Passwort ein. Wenn Sie noch nicht registriert sind, können Sie dies einfach tun und die Beratung fortsetzen.

Wenn Sie also auf Serasa Score zugreifen, können Sie Ihren Punktestand sowie die Gründe sehen, die Ihre Punkte erhöhen oder verringern. Auf diese Weise wissen Sie bereits, wie Sie Ihre Kreditwürdigkeit verbessern können.

Welche Elemente senken Ihre Kreditwürdigkeit am meisten?

Lassen Sie uns nun über die wichtigsten Faktoren sprechen, die Ihre Kreditwürdigkeit senken können. Das stimmt! Es gibt Elemente, die Ihrer Punktzahl schaden können. Viele Menschen beschweren sich darüber, dass ihre Kreditwürdigkeit gesunken ist und sie nicht wissen, warum dies passiert ist.

Aus diesem Grund haben wir hier einige dieser Faktoren getrennt, damit Sie sie kennen und in Ihrem täglichen Leben vermeiden können. Auf diese Weise ist es möglich, Ihre Kreditwürdigkeit auf einem hervorragenden Niveau zu halten, um Glaubwürdigkeit und damit Kreditwürdigkeit auf dem Markt zu erlangen. Lass uns gehen!

Zu viele Kreditkartenanträge stellen

Das stimmt! Zu viele Kreditkartenanträge zu stellen kann Ihrem Serasa Score schaden. Vor allem, wenn diese Bestellungen in digitalen Banken getätigt werden. Wenn Ihnen in diesem Fall beim ersten Versuch keine Genehmigung erteilt wird, warten Sie mindestens sechs Monate, bevor Sie einen neuen Antrag stellen.

Andere Verhaltensweisen, die Ihren Score senken können, sind zu viele Kreditkarten. Es ist nicht notwendig, mehrere Karten zu haben, eine oder höchstens zwei reichen aus, um Ihre Einkäufe in Raten zu tätigen, ohne Ihr Budget zu belasten.

Darüber hinaus kann es ein Warnsignal sein, ständig nach einer Erhöhung des Kartenlimits zu fragen. Bezahlen Sie stattdessen Ihre Rechnungen pünktlich und nutzen Sie Ihr aktuelles Limit richtig. Somit analysiert die Bank selbst Ihre Historie und erhöht automatisch Ihr Guthaben.

Finanzierung oder Kreditverweigerung

Wenn Ihnen Finanzierungen oder Kredite verweigert werden, kann es auch sein, dass Sie einen niedrigen Score haben. Denn das ist ein Zeichen dafür, dass Sie einen schlechten Ruf haben. Bevor Sie also einen Antrag für diese Kreditarten stellen, organisieren Sie Ihr Finanzleben. Auf diese Weise ist die Wahrscheinlichkeit, dass Sie eine Genehmigung erhalten, viel höher.

Grundrechnungen verzögern

Wenn Sie Grund- und Routinerechnungen wie Wasser, Strom, Internet und Telefon nicht rechtzeitig bezahlen, zeigt dies, dass Sie sich nicht engagieren und Ihre Konten schlecht verwalten. Da diese Konten Ihren Lebensunterhalt darstellen.

Daher kann dieses Verhalten Ihre Kreditwürdigkeit senken. Um Probleme dieser Art zu vermeiden, führen Sie eine Finanzplanung durch und stellen Sie diese Konten auf automatische Abbuchung ein. Auf diese Weise laufen Sie nicht Gefahr, sie nicht zu bezahlen, weil Sie es vergessen haben.

Darüber hinaus kann sich die verspätete Zahlung einer Rechnung negativ auf Ihren Kontostand auswirken, insbesondere bei Finanzierungs- oder Kreditraten oder Kreditkartenrechnungen. In diesem Fall ist der Einfluss auf Ihren Score größer, da Ihr Name wahrscheinlich bei Kreditschutzagenturen aufgeführt wird.

Nutzen Sie ständig Ihren Sonderscheck

Der Überziehungskredit ist das Limit, das Sie auf Ihrem Girokonto haben. Er hilft Ihnen normalerweise, Rechnungen zu bezahlen, wenn Ihr Konto nicht über genügend Guthaben verfügt. Sie sollten jedoch vermeiden, dieses Guthaben länger als 10 Tage zu nutzen oder es ständig ohne Deckung zu nutzen.

Die Verwendung schadet Ihrem Score nicht direkt, sondern wenn Finanzinstitute aufgrund Ihres Verhaltens Maßnahmen bei Kreditschutzbehörden ergreifen. Ihr CPF ist negativ und Sie verlieren viele Punkte auf Ihrem Punktestand.

Missbrauch Ihrer Kreditkarte

Doch was ist eigentlich eine falsche Verwendung einer Kreditkarte? In diesem Fall geht es unter anderem darum, sehr hohe Rechnungen in Raten zu bezahlen, das Kreditlimit zu überschreiten, nur die Mindestzahlung auf der Rechnung zu leisten.

Vermeiden Sie diese Art von Verhalten, das wiederum Ihre Punktzahl erheblich senken kann. Sie müssen die Karte bewusst nutzen, also nur das ausgeben, was Sie sich leisten können. Auf diese Weise können Probleme mit der Karte vermieden werden.

Reichen Sie eine Insolvenzerklärung ein

Ja! Wenn Sie als natürliche oder juristische Person Insolvenz anmelden, kann dies Ihrer Bilanz schaden. Dieses Verhalten signalisiert dem Markt, dass Sie kein Geld haben. In diesem Fall können Sie sich Ihre Ausgaben nicht leisten und haben daher keinen Kredit zur Verfügung.

Versuchen Sie daher, Ihre finanziellen Probleme zu lösen, ohne diese Entscheidung zu treffen, sonst sinkt Ihr Score und es kann lange dauern, bis er in den nächsten zwölf Monaten wieder ansteigt.

Aktive Forderungen durch Drittfirmen eintreiben lassen

Sie haben aktive Schulden von Drittunternehmen, wenn Sie beispielsweise die Finanzierung eines Fahrzeugs oder einer Immobilie nicht bezahlen. Da diese Schulden an ein externes Inkassounternehmen verkauft werden.

Daher ist es wichtig, dass Sie versuchen, Ihre Schulden mit dem Finanzinstitut neu zu verhandeln, bevor sie an Dritte weitergegeben werden. Denken Sie daran, dass Sie in einer solchen Situation automatisch bis zu 300 Punkte verlieren können.

Schulden regelmäßig neu verhandeln

Das ständige Neuverhandeln von Schulden kann ein Beweis dafür sein, dass Sie keine finanzielle Kontrolle haben. Darüber hinaus benachrichtigen Sie jedes Mal, wenn Sie mit dem Finanzinstitut neu verhandeln, die Kreditsicherungsagenturen.

So kann Serasa erkennen, dass Sie schlecht zahlen. Dies kann Ihre Punktzahl schnell und drastisch reduzieren. Daher ist es wichtig, dass Sie eine Finanzplanung durchführen können, um Ihre Rechnungen pünktlich bezahlen zu können.

Wenn Sie kein Konto auf Ihren Namen haben, wirkt sich dies auf Ihre Kreditwürdigkeit aus

Das stimmt! Es ist wichtig, dass Sie Konten auf Ihren Namen haben, denn nur so können Bonitätsauskunfteien Ihr Zahlungsverhalten überwachen und dadurch Ihren Score erhöhen oder senken.

Wenn Sie also über 18 Jahre alt sind und über ein eigenes Einkommen verfügen, sollten Sie unbedingt einige wichtige Rechnungen zu Ihrem CPF hinzufügen, z. B. Wasser, Strom, Telefon und Internet. Sowie die pünktliche Bezahlung. Auf diese Weise verstehen Serasa und SPC, dass Sie gute Zahlungsgewohnheiten haben und daher eine höhere Punktzahl erzielen können.

Ihre Daten werden nicht von Kreditschutzagenturen aktualisiert

Um eine gute Punktzahl zu erzielen, ist es wichtig, dass Sie Ihre Registrierungsdaten bei den Kreditschutzbehörden auf dem neuesten Stand halten. Denken Sie daran, dass dieser Vorgang auf der Serasa-Website kostenlos ist. Damit zeigen Sie, dass es Ihnen am Herzen liegt, den Unternehmen, die in diesem Gremium forschen, korrekte Informationen zur Verfügung zu stellen.

Viele Anfragen zu Ihrem CPF wirken sich auf Ihre Kreditwürdigkeit aus

Alle Einkäufe und Konten, die Sie haben, sind mit Ihrem CPF verknüpft. Wenn Sie also etwas in Raten kaufen, eine Kreditkarte beantragen oder das Internet nutzen möchten, müssen Sie Ihren CPF bei diesem Anbieter registrieren.

Dabei konsultiert das Unternehmen Kreditschutzagenturen, um herauszufinden, ob bei Ihnen ein Ausfallrisiko besteht. Wenn Sie häufig konsultiert werden, liegt eine finanzielle Instabilität vor.

Versuchen Sie daher, die Zahlungsarten bei Ihren Einkäufen zu mischen, also auch per Lastschrift oder Bargeld zu kaufen. Beantragen Sie außerdem Kredite, Finanzierungen oder Kreditkarten nur dann, wenn es wirklich notwendig ist.

Denken Sie daran, dass jede Konsultation bei Serasa oder SPC in nur 90 Tagen registriert wird. Achten Sie daher darauf, dass Sie in kurzer Zeit nicht zu viele Suchanfragen nach Ihrem CPF durchführen. Andernfalls kann Ihr Punktestand darunter leiden.

Kaufen Sie nicht in Raten

Wie wir bereits gesehen haben, ist es wichtig, dass Sie die Zahlungsmethoden für Ihre Einkäufe kombinieren. Dies bedeutet nicht, dass Sie keine Ratenkäufe mehr tätigen können. Im Gegenteil, Sie müssen dies tun, damit Kreditschutzagenturen Ihre Zahlungsgewohnheiten verstehen.

Ohne diese Informationen ist es unmöglich zu wissen, ob Sie ein guter Zahler sind oder nicht. Daher können diese Stellen Ihre Punktzahl nicht an Ihre Realität anpassen. Kaufen Sie daher nach Möglichkeit in Raten, aber übertreiben Sie es nicht. Machen Sie außerdem eine gute Finanzplanung, um nicht in einen Schuldenkreislauf zu geraten.

Wie lange dauert es, bis sich die Kreditwürdigkeit erhöht?

Wie wir im gesamten Text gesehen haben, ist der Kredit-Score dynamisch und hängt vom Verbraucherverhalten ab. Daher gibt es keine Möglichkeit, den genauen Zeitpunkt zu messen, zu dem sich Ihre Kreditwürdigkeit erhöht.

Denken Sie daran, dass Sie gute Zahlungsgewohnheiten haben und alle in diesem Text vorgestellten Elemente vermeiden müssen. Auf diese Weise ist es möglich, Kreditschutzbehörden Zuschüsse zu gewähren, um Ihr Profil zu analysieren und Ihren Score kontinuierlich zu verbessern.

Bonus-Tipp: Score Turbo

Score Turbo wurde von Serasa entwickelt, um Brasilianern dabei zu helfen, ihre Ergebnisse schneller zu verbessern. Auf diese Weise werden Angebote von Serasa Limpa Nome präsentiert, sodass Sie Ihre positive Registrierung aktiv halten und folglich Ihren Serasa-Score erhöhen können.

Dazu müssen Sie auf die Serasa-Website oder -App zugreifen und das Score Turbo-Symbol suchen und darauf klicken. Überprüfen Sie als Nächstes Ihre Schulden bei Serasa Limpa Nome und wählen Sie diejenigen aus, für die ein Turbo-Angebot verfügbar ist.

Dann organisieren Sie sich, um sie pünktlich zu bezahlen. Wenn Sie die Zahlung pünktlich leisten können. Nachdem Sie Ihre positive Registrierung heruntergeladen und aktualisiert haben, erhöht sich Ihr Punktestand automatisch.

Da Sie nun wissen, welche Elemente Ihre Kreditwürdigkeit am meisten senken, kennen Sie auch Score Turbo, der Ihre Kreditwürdigkeit steigern kann. Wie wäre es, wenn Sie sich 15 Tipps ansehen, um eine gute Punktzahl zu erzielen? Klicken Sie also auf die Schaltfläche unten und genießen Sie das Lesen!

TREND-THEMEN

Credipronto-Immobilienfinanzierung: Was ist das?

Informieren Sie sich über die wichtigsten Vorteile und Merkmale der Credipronto-Immobilienfinanzierung und finden Sie heraus, ob Sie diese beantragen können.

Weiter lesen

So beantragen Sie die Unicred Platinum-Karte

Sie möchten die Unicred Platinum-Karte erhalten, wissen aber nicht wie? Im Beitrag finden Sie eine Schritt-für-Schritt-Anleitung zur Beantragung dieses Finanzprodukts.

Weiter lesen

Blutdruck-App: wie sie funktioniert und wie man sie nutzt

Entdecken Sie, wie Sie mit einer einfachen App Ihre Herz-Kreislauf-Gesundheit überwachen und verbessern können. Laden Sie die Blutdruck-App herunter!

Weiter lesenSIE KÖNNEN AUCH MÖGEN

Entdecken Sie die Credicard Zero-Karte

Entdecken Sie alle Vorteile der Credicard Zero-Karte, ohne Jahresgebühr und praktisch für Sie! Klicken Sie und erfahren Sie mehr!

Weiter lesen

So fordern Sie das BB-Automobilkonsortium an

Wussten Sie, dass es möglich ist, Ihr BB-Autokonsortium über die Website oder App der Bank anzufragen? Das ist richtig! Weitere Informationen finden Sie hier.

Weiter lesen

Erfahren Sie, wie Sie 200% vom CDI garantieren können, indem Sie in XP Investimentos CDB investieren

Um von der erneuten Erhöhung des Selic-Tarifs zu profitieren, erwirtschaftet XP Investimentos‘ CDB für Neukunden das Doppelte des CDI. Erfahren Sie mehr Details!

Weiter lesen