Finanzielle Bildung

Erfahren Sie, wie Sie Ihre Kreditwürdigkeit überwachen und erfahren, was Sie tun können, um sie zu verbessern

In einem Land, das sich in einer Wirtschaftskrise befindet, ist die Aufrechterhaltung einer guten Kreditwürdigkeit eine schwierige Aufgabe, aber nicht unmöglich. Sehen Sie sich die Hauptgründe an, die zu einem Rückgang Ihres Scores führen, und erfahren Sie, was Sie tun müssen, um eine schrittweise Erhöhung Ihrer Kreditwürdigkeit auf dem Markt sicherzustellen.

WERBUNG

Der Score ist wichtig, um den Zugang zu Krediten bei Finanzinstituten zu erleichtern. Verstehen.

Heutzutage ist es keine leichte Aufgabe, ein gesundes finanzielles Leben aufrechtzuerhalten. Neben der durch die Coronavirus-Pandemie verschärften Wirtschaftskrise im Land trugen auch die Konflikte in Osteuropa zwischen Russland und der Ukraine zum inflationären Anstieg bei Nahrungsmitteln und Produkten bei. Welchen Weg sollten wir in Situationen wie denen, die wir erleben, einschlagen, um eine Verschuldung zu vermeiden und unsere Kreditwürdigkeit zu überwachen, um sie hoch zu halten?

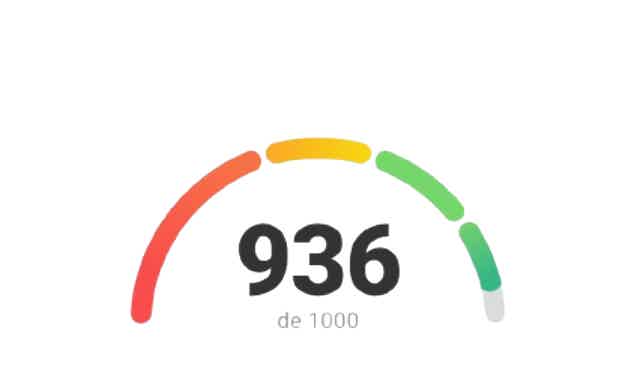

Eine gute Bonität kann heutzutage ein entscheidender Faktor für die Kreditvergabe sein. Dies liegt daran, dass es sich um eine Zahl handelt, die das Engagement des Verbrauchers für den Markt analysiert. Mit dem Score haben Gläubiger Informationen über die finanzielle Vergangenheit jedes Kunden und können auf dieser Grundlage feststellen, ob er ein guter Zahler ist oder nicht.

Dank der Technologie gibt es heute mehrere Möglichkeiten, Ihre Kreditwürdigkeit zu überwachen und die Gründe für eine unterdurchschnittliche Bonitätsbewertung herauszufinden. Auf diese Weise können Verbraucher die Kontrolle über ihr Finanzleben zurückgewinnen und analysieren, welche Verhaltensweisen sich negativ auf ihren Score auswirken können.

Durch die Pflege guter Zahlungsgewohnheiten und die Überwachung Ihrer Kreditwürdigkeit mithilfe von Überwachungsplattformen steigt Ihre Kreditwürdigkeit tendenziell erheblich.

Sie werden auf eine andere Website weitergeleitet

Was kann die Kreditwürdigkeit senken?

Nun, es gibt einige Gründe, die zu einem Rückgang der Punktzahlen beitragen können. Aber zuerst müssen Sie verstehen, was Sie getan haben, um die Zahl zu reduzieren. Die häufigsten Praktiken, die sich negativ auf den Score auswirken, sind verspätete Rechnungen, Einschränkungen des CPF, die Anzahl der in Raten getätigten Einkäufe und übermäßige Anfragen nach Kreditlinien und Finanzierungen.

Darüber hinaus können auch die Reduzierung von Banktransaktionen und falsche Daten bei der Anmeldung bei Auskunfteien dem Score schaden. Selbst wenn Sie Ihre Rechnungen derzeit pünktlich bezahlen, können schlechte Gewohnheiten aus der jüngeren Vergangenheit Ihre Punktzahl senken.

Der beste Weg, die Situation zu lösen, besteht daher darin, sich gesunde Zahlungsgewohnheiten anzueignen. Dadurch steigt der Score sukzessive und Finanzunternehmen vertrauen Ihrem Profil wieder.

Um sicherzustellen, dass die neuen Maßnahmen Früchte tragen, ist es möglich, den Kreditscore auf kostenlosen Plattformen der wichtigsten im Land tätigen Büros wie SPC, Serasa und Boa Vista zu überwachen.

Und wenn Sie tiefer in die Ursachen einer Verschlechterung Ihrer Kreditwürdigkeit eintauchen möchten, sehen Sie sich die unten empfohlenen Inhalte an!

Elemente, die Ihre Kreditwürdigkeit am meisten senken

Sehen Sie sich die Hauptgründe für eine niedrige Kreditwürdigkeit an.

TREND-THEMEN

Trigg-Karte online: personalisiert und mit Visa Gold-Vorteilen

Wünschen Sie eine personalisierte Karte mit einem anderen Kreditlimit? Entdecken Sie die Trigg-Karte online und lassen Sie sich von den Vorteilen überraschen.

Weiter lesen

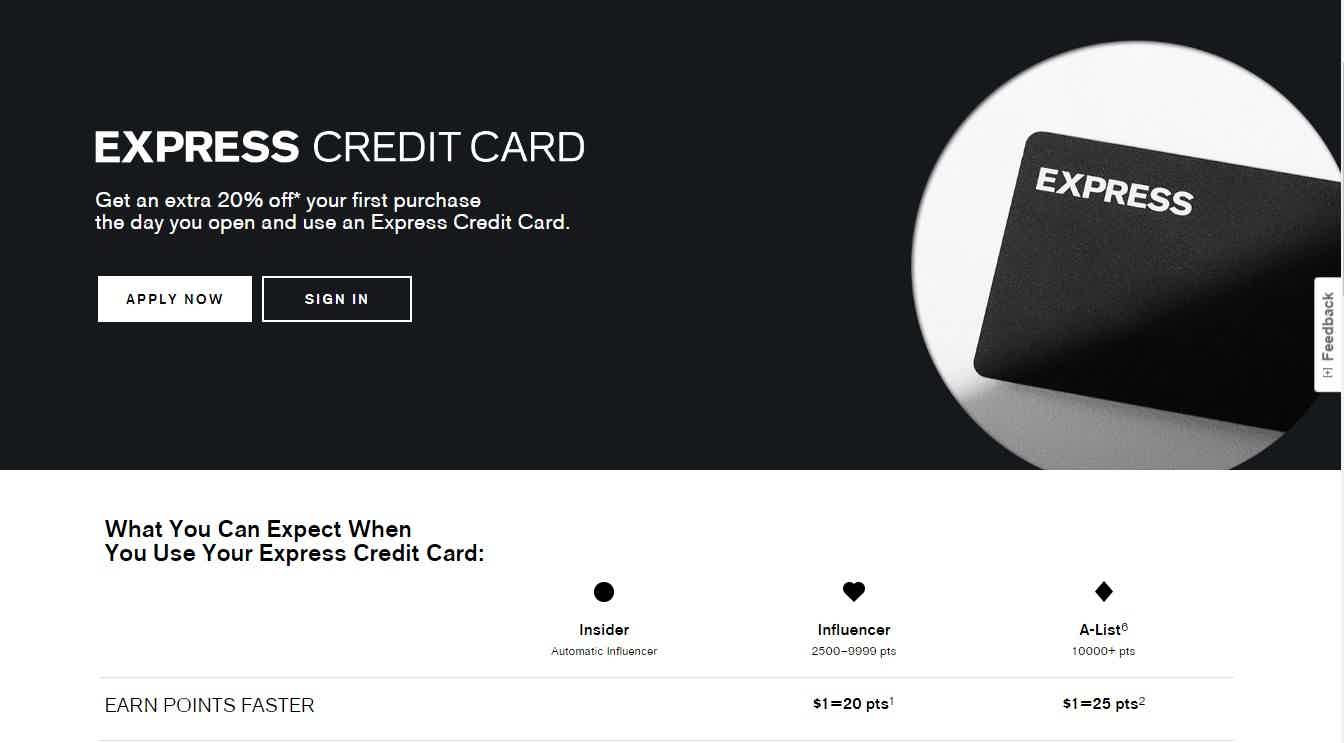

Entdecken Sie die Express-Kreditkarte

Sie kaufen gerne ein, haben aber Angst, mehr auszugeben, als Sie sollten? Lernen Sie also die Express-Kreditkarte kennen und erfahren Sie, wie Sie Vorteile erzielen.

Weiter lesen

Entdecken Sie den Autokredit der Banco CTT

Entdecken Sie den Autokredit der Banco CTT: Ihre Möglichkeit, ein Auto zu attraktiven Konditionen und mit mehr Sicherheit zu kaufen. Schau es dir jetzt an!

Weiter lesenSIE KÖNNEN AUCH MÖGEN

Wie melde ich ein Darlehen bei der Einkommensteuer 2022 an?

Erfahren Sie jetzt, wie Sie einen Kredit bei der diesjährigen Einkommensteuer anmelden und welche Voraussetzungen für die Meldung erforderlich sind.

Weiter lesen

Smiles-Programm: Erfahren Sie alles über dieses Meilenprogramm

Möchten Sie Rabatte auf Flugtickets und ausgewählte Produkte garantieren? Entdecken Sie das Smiles-Programm und erfahren Sie, wie Sie sich anmelden können. Schaut es euch im Artikel an!

Weiter lesen

Die 25 reichsten Menschen der Welt und ihr Vermögen. Kasse!

Möchten Sie wissen, wer die reichsten Menschen der Welt sind und wie hoch ihr Vermögen ist? Lesen Sie also diesen Beitrag und sehen Sie sich unsere Liste mit 25 Namen an.

Weiter lesen